|

1. �bungsklausur |

Sachverst�ndiger

f�r die Bewertung von bebauten und unbebauten Grundst�cken |

|

Bearbeitungszeit: |

60 Minuten |

|

erreichbar: |

20 Punkte |

|

Hilfsmittel: |

BauGB, BGB, Immo�WertV,

WertR, bzw. Sammlung amtlicher Texte (Bundesanzeiger Verlag), Taschen�rechner |

|

Hinweise: |

Bem�hen Sie sich

bitte um Nachvollziehbarkeit Ihrer L�sungen. Dieses wird � ebenso wie die

sprachliche Darstellung -� auch

bewertet. |

Liquidationswert

|

1 |

Berechnen Sie einen Liquidationswert mit den Eingangsdaten: �������������������� Reinertrag:

�������������� 12.000 �/Jahr �������������������� Freilegungskosten:���������� 30.000 � �������������������� Bodenwert:��������������������� 100.000 � �������������������� Liegenschaftszinssatz:�� 5 Prozent �������������������� Restnutzungsdauer:���������� 3 Jahre |

3 |

|

|

|

Finanzmathematik

|

2 |

In welcher H�he ist gegenw�rtig ein Grundst�ck belastet,

wenn noch ausstehende Erschlie�ungs�beitr�ge in H�he von 14.000 � in 2 �

Jahren bei einem Zinssatz von 4 Prozent anfallen? Geben Sie nicht nur das Ergebnis an, sondern zeigen Sie,

wie es rechnerisch resultiert! |

2 |

|

|

|

|

3 |

Eine Wegerente betr�gt unbefristet 500 �/Jahr. Wie hoch

ist im Fall einer Wertermittlung die Wertminderung f�r das belastete

Grundst�ck bei einem Zinssatz von 5 Prozent? Geben Sie nicht nur das Ergebnis an, sondern zeigen Sie,

wie es rechnerisch resultiert! |

2 |

|

|

|

Zur Umgebungsinfrastruktur

|

4 |

Welche Infrastrukturen werden

mit dem Begriff �Umgebungsinfrastruktur� zusammengefasst? Vervollst�ndigen

Sie nachstehende �bersicht: |

3 |

|

|

Zu�sammen�fassend handelt es sich im Wesentlichen

um die Infra�strukturen von:

�

�

�

�

�

�

|

|

5 |

Wann spielt bei einer

Bodenwertermittlung die Umgebungsinfrastruktur eine wesentliche Rolle. Nennen Sie den dazu

einschl�gigen Paragrafen der ImmoWertV. |

3 |

|

|

|

Zur Restnutzungsdauer

|

6 |

Wenn Sie eine Aussage f�r korrekt halten, unterstreichen Sie diese: |

3,5 |

|

|

Diverse Aussagen

|

7 |

Wenn Sie eine Aussage f�r korrekt halten, unterstreichen Sie diese: |

2,5 |

|

|

|

Nachvollziehbarkeit und Form |

1 |

|

insgesamt |

20 |

L�sungshinweise zur 1. �bungsklausur

Liquidationswert

|

1 |

Berechnen Sie einen Liquidationswert mit den Eingangsdaten: �������������������� Reinertrag:

�������������� 12.000 �/Jahr �������������������� Freilegungskosten����������� 30.000 � �������������������� Bodenwert:��������������������� 100.000 � �������������������� Liegenschaftszinssatz:�� 5 Prozent �������������������� Restnutzungsdauer:���������� 3 Jahre |

3 |

|

|

LW = 12.000 Χ 2,72 + (100.000 � 30.000) Χ 0,86 = 32.640 + 60.200 = 92.840 |

Finanzmathematik

|

2 |

In welcher H�he ist gegenw�rtig ein Grundst�ck belastet,

wenn noch ausstehende Erschlie�ungs�beitr�ge in H�he von 14.000 � in 2 �

Jahren bei einem Zinssatz von 4 Prozent anfallen? Geben Sie nicht nur das Ergebnis an, sondern zeigen Sie,

wie es rechnerisch resultiert! |

2 |

|

|

14.000 / 1,042,5 = 12.692 |

|

3 |

Eine Wegerente betr�gt unbefristet 500 �/Jahr. Wie hoch

ist im Fall einer Wertermittlung die Wertminderung f�r das belastete

Grundst�ck bei einem Zinssatz von 5 Prozent? Geben Sie nicht nur das Ergebnis an, sondern zeigen Sie,

wie es rechnerisch resultiert! |

2 |

|

|

500 / 0,05 = 10.000 |

Zur Umgebungsinfrastruktur

|

4 |

Welche Infrastrukturen werden

mit dem Begriff �Umgebungsinfrastruktur� zusammengefasst? Vervollst�ndigen Sie

nachstehende �bersicht: |

3 |

|

|

Zu�sammen�fassend handelt es sich im Wesentlichen

um die Infra�strukturen von:

|

|

5 |

Wann spielt bei einer

Bodenwertermittlung die Umgebungsinfrastruktur eine wesentliche Rolle. Nennen Sie den dazu

einschl�gigen Paragrafen der ImmoWertV. |

3 |

|

|

� 15 Absatz 1, Satz 3 ImmoWertV Ermittlung des Vergleichswerts Finden sich

in dem Gebiet, in dem das Grundst�ck gelegen ist, nicht gen�gend

Vergleichspreise, k�nnen auch Ver�gleichspreise aus anderen vergleichbaren

Gebieten herangezogen werden. Die Vergleichbarkeit von

Gebieten kann hilfsweise �ber die Vergleichbarkeit ihrer

Umgebungsinfrastrukturen herbeigef�hrt werden. |

Zur Restnutzungsdauer

|

6 |

Wenn Sie eine Aussage f�r korrekt halten, unterstreichen Sie diese: |

3,5 |

|

|

Diverse Aussagen

|

7 |

Wenn Sie eine Aussage f�r korrekt halten, unterstreichen Sie diese: |

2,5 |

|

|

|

Nachvollziehbarkeit und Form |

1 |

|

insgesamt |

20 |

|

|

|

2. �bungsklausur |

Sachverst�ndiger

f�r die Bewertung von bebauten und unbebauten Grundst�cken |

|

Bearbeitungszeit: |

60 Minuten |

|

erreichbar: |

20 Punkte |

|

Hilfsmittel: |

BauGB, BGB, Immo�WertV,

WertR, bzw. Sammlung amtlicher Texte (Bundesanzeiger Verlag), Taschen�rechner |

|

Hinweise: |

Bem�hen Sie sich

bitte um Nachvollziehbarkeit Ihrer L�sungen. Dieses wird � ebenso wie die

sprachliche Darstellung -� auch

bewertet. |

Zur Revision einer Wertermittlung

|

1 |

Wie stehen die drei

�bergeordneten Gutachten

in Beziehung zueinander? |

2 |

|

|

|

|

2 |

Sachverhalt: Es liegt ein unstrittiger Bodenwert von 160.000 � vor. Das Ob�jekt

ist mit einem Drei�famili�enhaus bebaut und risikolos vermietet. So erscheint

ein Liegen�schaftszins�satz von 4,25 Prozent aus einem

Ermessensspielraum von 4,0 bis 4,5 Prozent als korrekt. Man ermittelt

als nachhaltig erzielbare Nettomieteinnahmen f�r alle drei Wohnungen zu�sammen

2.200 � monatlich (aus einem Ermessens�spielraum von 2.000 bis

2.450 �) und als Bewirt�schaftungs�kosten 24 Prozent (aus einem

Ermessens�spielraum von 20 bis 26 Prozent) vom Rohertrag. Die Rest�nutzungsdauer

wird mit 57 Jahren unstrittig gesch�tzt. Wertermittlung: Eine objektiv nachvollziehbare

Ertragswertermittlung k�me � siehe nachstehend � auf eine Ergebnis von rund

443.000 �. Mit obigen

Eingangsdaten errechnet ein Vorgutachter 375.500 �. Zeigen Sie, dass es sich

dabei offensichtlich um ein Gef�lligkeitsgutachten handelt. |

2 |

||||||||||||||||||||||

|

Zum Bodenwert

|

3 |

Definieren Sie den Begriff

�Bodenwert�. |

1 |

|

|

|

|

4 |

Wie wird ein

�nicht-rentierlicher� Boden im Ertragswertverfahren nach ImmoWertV ber�ck�sichtigt? |

1 |

|

|

|

Diverse Aussagen

Wenn Sie eine Aussage f�r korrekt halten, unterstreichen Sie diese:

|

5 |

Je niedriger der

Liegenschaftszinssatz � |

3 |

|

|

|

6 |

Der Erwartungswert ... |

3 |

|

|

� ... ist das von Sachverst�ndigen im Vorfeld einer Wertermittlung bereits erwartete Ergebnis. � ... ist das unstrittige Ergebnis einer Wertermittlung. � ... ist das vom Auftraggeber erwartete Ergebnis einer Wertermittlung. � ... ist ein mit Wahrscheinlichkeiten gewichtetes arithmetisches Mittel. � ... wird immer in � gemessen. �

... liegt � wie eine Wahrscheinlichkeit �

immer in der Bandbreite von Null bis Eins. |

|

7 |

Je niedriger die

Restnutzungsdauer, desto � |

2,5 |

|

|

� ... h�her der Bodenwert. � ... niedriger der Ertragswert. � ... h�her der Sachwert. � ... h�her die Alterswertminderung. �

... niedriger die Bodenwertverzinsung. |

|

8 |

Der Rohertrag unterliegt im

Ertragswertmodell ... |

2 |

|

|

� ... keiner nominalen Ver�nderung! � ... einer Pr�fung auf Nachhaltigkeit! � ... keiner Pr�fung auf Zul�ssigkeit! �

... einer Alterswertminderung! |

|

9 |

Ein sinkender

Liegenschaftszinssatz � |

2,5 |

|

|

� ... l�sst den Bodenanteil sinken und damit den Geb�udeanteil steigen. Damit steigt auch der Geb�udeertragswert. � ... l�sst den Bodenanteil steigen und damit den Geb�udeanteil sinken. Damit sinkt auch der Geb�udeertragswert. � ... l�sst den Bodenanteil sinken und damit den Geb�udeanteil steigen. Damit sinkt auch der Geb�udeertragswert. � ... l�sst den Bodenanteil steigen und damit den Geb�udeanteil sinken. Damit steigt auch der Geb�udeertragswert. �

... l�sst den Bodenanteil steigen und damit

den Geb�udeanteil steigen. Damit steigt auch der Geb�udeertragswert. |

|

Nachvollziehbarkeit und Form |

1 |

|

insgesamt |

20 |

L�sungshinweise zur 2. �bungsklausur

Zur Revision einer Wertermittlung

|

1 |

Wie stehen die drei

�bergeordneten Gutachten

in Beziehung zueinander? |

2 |

|

|

1. m�gliche L�sungsskizze:

Das Obergutachten schlie�t das Kontrollgutachten

und das Gegengutachten ein. 2. m�gliche L�sungsskizze:

|

|

2 |

Sachverhalt: Es liegt ein unstrittiger Bodenwert von 160.000 � vor. Das Ob�jekt

ist mit einem Drei�famili�enhaus bebaut und risikolos vermietet. So erscheint

ein Liegen�schaftszins�satz von 4,25 Prozent aus einem

Ermessensspielraum von 4,0 bis 4,5 Prozent als korrekt. Man ermittelt

als nachhaltig erzielbare Nettomieteinnahmen f�r alle drei Wohnungen zu�sammen

2.200 � monatlich (aus einem Ermessens�spielraum von 2.000 bis

2.450 �) und als Bewirt�schaftungs�kosten 24 Prozent (aus einem

Ermessens�spielraum von 20 bis 26 Prozent) vom Rohertrag. Die Rest�nutzungsdauer

wird mit 57 Jahren unstrittig gesch�tzt. Wertermittlung: Eine objektiv nachvollziehbare

Ertragswertermittlung k�me � siehe nachstehend � auf eine Ergebnis von rund

443.000 �. Mit obigen

Eingangsdaten errechnet ein Vorgutachter 375.500 �. Zeigen Sie, dass es sich

dabei offensichtlich um ein Gef�lligkeitsgutachten handelt. |

2 |

||||||||||||||||||||||

Es handelt sich um ein Gef�lligkeitsgutachten

�nach unten�. |

Zum Bodenwert

|

3 |

Definieren Sie den Begriff

�Bodenwert�. |

1 |

|

|

Wert des �reinen� Bodens, nur unter Ber�cksichtigung von Lage und

Nutzbarkeit |

|

4 |

Wie wird ein

�nicht-rentierlicher� Boden im Ertragswertverfahren nach ImmoWertV ber�ck�sichtigt? |

1 |

|

|

durch Anwendung von � 8, Abs. 3 ImmoWertV |

Diverse Aussagen

Wenn Sie eine Aussage f�r korrekt halten, unterstreichen Sie diese:

|

5 |

Je niedriger der

Liegenschaftszinssatz � |

3 |

|

|

|

6 |

Der Erwartungswert ... |

3 |

|

|

� ... ist das von Sachverst�ndigen im Vorfeld einer Wertermittlung bereits erwartete Ergebnis. � ... ist das unstrittige Ergebnis einer Wertermittlung. � ... ist das vom Auftraggeber erwartete Ergebnis einer Wertermittlung. �

... ist ein mit Wahrscheinlichkeiten

gewichtetes arithmetisches Mittel. � ... wird immer in � gemessen. �

... liegt � wie eine Wahrscheinlichkeit �

immer in der Bandbreite von Null bis Eins. |

|

7 |

Je niedriger die

Restnutzungsdauer, desto � |

2,5 |

|

|

� ... h�her der Bodenwert. �

... niedriger der Ertragswert. � ... h�her der Sachwert. �

... h�her die Alterswertminderung. �

... niedriger die Bodenwertverzinsung. |

|

8 |

Der Rohertrag unterliegt im

Ertragswertmodell ... |

2 |

|

|

�

... keiner nominalen Ver�nderung! �

... einer Pr�fung auf Nachhaltigkeit! � ... keiner Pr�fung auf Zul�ssigkeit! �

... einer Alterswertminderung! |

|

9 |

Ein sinkender

Liegenschaftszinssatz � |

2,5 |

|

|

�

... l�sst den Bodenanteil sinken und damit

den Geb�udeanteil steigen. Damit steigt auch der Geb�udeertragswert. � ... l�sst den Bodenanteil steigen und damit den Geb�udeanteil sinken. Damit sinkt auch der Geb�udeertragswert. � ... l�sst den Bodenanteil sinken und damit den Geb�udeanteil steigen. Damit sinkt auch der Geb�udeertragswert. � ... l�sst den Bodenanteil steigen und damit den Geb�udeanteil sinken. Damit steigt auch der Geb�udeertragswert. �

... l�sst den Bodenanteil steigen und damit

den Geb�udeanteil steigen. Damit steigt auch der Geb�udeertragswert. |

|

Nachvollziehbarkeit und Form |

1 |

|

insgesamt |

20 |

|

|

|

3.

�bungsklausur |

Sachverst�ndiger

f�r die Bewertung von bebauten und unbebauten Grundst�cken |

|

Bearbeitungszeit: |

60 Minuten |

|

erreichbar: |

20 Punkte |

|

Hilfsmittel: |

BauGB, BGB, Immo�WertV,

WertR, bzw. Sammlung amtlicher Texte (Bundesanzeiger Verlag), Taschen�rechner |

|

Hinweise: |

Bearbeiten

Sie die Klausur in den daf�r vorgesehenen Feldern. Bem�hen Sie sich bitte um

Nachvollziehbarkeit Ihrer L�sungen. Dieses wird � ebenso wie die sprachliche

Darstellung -� auch bewertet. |

|

Fall

zur Renditeprognose |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Es liegt ein

Bodenwert von 700.000 � vor. Das Ob�jekt ist mit einem B�ro�haus bebaut

und vermietet. Es erscheint ein gegenw�rtiger Liegen�schafts��zins�satz von

5,5 Prozent korrekt. Man ermittelt als Rohertrag 100.000 � j�hrlich

und als Bewirt�schaftungs�kosten 20.000 � j�hrlich. Die Restnutzungs�dauer

betr�gt nur noch 20 Jahre. In dieser Konstellation errechnet sich ein

origin�rer Ertragswert von knapp 1,2 Mill. � (siehe unten).

Nach Investition von 500.000 � verl�ngert sich die

Restnutzungsdauer um 20 Jahre, erh�ht sich der Rohertrag auf 120.000 �

j�hrlich bei Bewirtschaftungskosten von nur noch 18.000 �/Jahr und es w�re

ein Liegenschaftszinssatz von nur noch 5,25 Prozent anzusetzen. Die

Wirksamkeitsdauer der Investition wird mit 40 Jahren angenommen. Zur

Erinnerung: Der origin�re

(urspr�ngliche/gegenw�rtige) Ertragswert kennzeichnet die Situation vor

einer Investitionsma�nahme. Der derivative

(abgeleitete) Ertragswert kennzeichnet die Situation nach einer

Investitionsma�nahme. Die

investive Wert�sch�pfung ist die Werterh�hung wegen einer

Investitions�ma�nahme. Nach

K�rzung des abgeleiteten Ertrags�werts um die Investitionssumme erh�lt

man den prognostizierten Ertragswert. |

|

1 |

Ermitteln Sie als

Ausgangskalkulation den prognostizierten Ertragswert zun�chst nach dem Schema

der obigen Tabelle (rechte Spalte). |

5 |

|

|

|

|

2 |

Ermitteln Sie sodann in einer

daf�r geeigneten Tabelle den prognostizierten Ertragswert durch Ansatz eines

j�hrlichen Wertverzehrs. |

5 |

|

|

|

|

3 |

Ermitteln Sie die Rendite der

eingesetzten Investitionssumme. |

5 |

|

|

|

|

4 |

Ermitteln Sie abschlie�end die

�relative investive Wertsch�pfung� und den �Geb�udereinertragsanteil am

Rohertrag� als weitere Kennzahlen zum Vorteilhaftigkeitsvergleich dieser

Investition. Was f�r eine Aussagekraft haben diese Kennzahlen? |

4 |

|

|

|

L�sungshinweise zur 3. �bungsklausur:

|

1 |

Ermitteln Sie als

Ausgangskalkulation den prognostizierten Ertragswert zun�chst nach dem Schema

der obigen Tabelle (rechte Spalte). |

5 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

2 |

Ermitteln Sie sodann in einer

daf�r geeigneten Tabelle den prognostizierten Ertragswert durch Ansatz eines

j�hrlichen Wertverzehrs. |

5 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

3 |

Ermitteln Sie die Rendite der

eingesetzten Investitionssumme. |

5 |

||||||||||||||||||||||||||||||||||||||||||

|

|

4 |

Ermitteln Sie abschlie�end die

�relative investive Wertsch�pfung� und den �Geb�udereinertragsanteil am

Rohertrag� als weitere Kennzahlen zum Vorteilhaftigkeitsvergleich dieser

Investition. Was f�r eine Aussagekraft haben diese Kennzahlen? |

4 |

||||||||||||||||||||||||||

Die relative

investive Wertsch�pfung ist demnach der Wertsteigerungsfaktor des

eingesetzten Kapitals. Aus 500.000 � wurden rund 586.393 �, d.h. es

resultiert eine Wertsch�pfung des eingesetzten Kapitals um den Faktor 1,17. Der Geb�udereinertragsanteil am Rohertrag betr�gt wegen der

Investitions�ma�nahme nur 29 Prozent. Mit anderen Worten: Nur 29 Prozent des

Rohertrags werden durch das Geb�ude erwirtschaftet. |

|

|

|

4. �bungsklausur |

Sachverst�ndiger

f�r die Bewertung von bebauten und unbebauten Grundst�cken |

|

Bearbeitungszeit: |

120 Minuten |

|

erreichbar: |

35 Punkte |

|

Hilfsmittel: |

Baugesetzbuch,

BGB und Wertermittlungsverordnung mit Anlage sowie

Wertermittlungsrichtlinien, Taschenrechner |

|

Hinweise: |

Bearbeiten

Sie die Klausur in den daf�r vorgesehenen Feldern. Bem�hen Sie sich

bitte um Nachvollziehbarkeit Ihrer L�sungen. Dieses wird � ebenso wie die

sprachliche Darstellung -� auch

bewertet. |

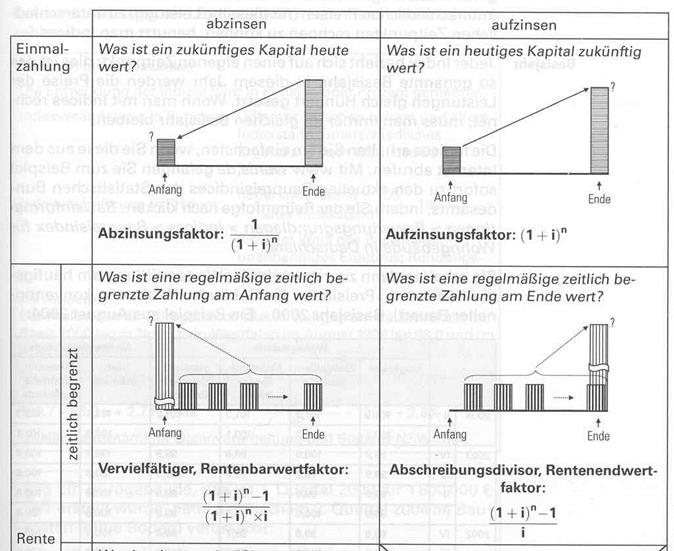

Zu Ihrer Hilfe sei vorab folgender Auszug zu

finanzmathematischen Parametern aus einem Merkblatt gegeben:

(Quelle: Sommer/Kr�ll, Lehrbuch zur

Immobilienbewertung

Im folgenden Fall handelt es sich um ein

bebautes Grundst�ck mit einem Bodenwert von 200.000 �.

Es wird ein Liegenschaftszinssatz von 5

Prozent unterstellt. Weitere Arbeitshinweise:

�

Kalkulieren

Sie stets mit der vereinfachten Ertragswertformel (�Profi�-Formel).

�

Kalkulieren

Sie nur mit vollen Euro-Betr�gen (keine Nachkommastellen).

�

Alle

Aufgaben sollten in der vorgegebenen Reihenfolge bearbeitet werden.

�

Rechnen

Sie mit nachstehenden finanzmathematischen Parametern:

|

Aufzinsungsfaktor |

2 Jahre |

1,10 |

|

Aufzinsungsfaktor |

4 Jahre |

1,22 |

|

Aufzinsungsfaktor |

16 Jahre |

2,18 |

|

Aufzinsungsfaktor |

20 Jahre |

2,65 |

|

Aufzinsungsfaktor |

36 Jahre |

5,79 |

|

Aufzinsungsfaktor |

40 Jahre |

7,04 |

|

Vervielf�ltiger

(Anfangswertfaktor) |

16 Jahre |

10,84 |

|

Vervielf�ltiger

(Anfangswertfaktor) |

20 Jahre |

12,46 |

|

Vervielf�ltiger

(Anfangswertfaktor) |

36 Jahre |

16,55 |

|

Vervielf�ltiger

(Anfangswertfaktor) |

40 Jahre |

17,16 |

|

Abschreibungsdivisor

(Endwertfaktor) |

2 Jahre |

2,05 |

|

Abschreibungsdivisor

(Endwertfaktor) |

4 Jahre |

4,31 |

�

Als

Abk�rzungen seien f�r die Aufgabenstellungen und Ihre Bearbeitungen vereinbart:

EW������� Ertragswert

ROH����� Rohertrag

BWK���� Bewirtschaftungskosten

RE�������� Reinertrag

BW������� Bodenwert

i������������ Liegenschaftszinssatz

n����������� Restnutzungsdauer

V����������� Vervielf�ltiger

LW������� Liquidationswert

FLK������ Freilegungskosten

Teil 1: Ertragswertanalysen

Zun�chst einige allgemeine Fragen zum Ertragswert:

|

1.1 |

Welche der folgenden

Beziehungen oder Aussagen sind stets korrekt? Kreuzen Sie an. |

2 |

|

|

��� V /

i = n ��� RE

+ BWK= ROH ��� EW

= V � RE ��� LW

= RE � V + BW � (1+i)-n - FLK ��� EW

= RE � V + BW � (1+i)-n ��� EW

� BW = (RE � BW � i) � V ��� Der Endwertfaktor ist der aufgezinste

Vervielf�ltiger. ��� Der Vervielf�ltiger dient der

Barwertberechnung einer vorsch�ssigen Rente. |

|

1.2 |

Wann spricht man von einer

�langen Restnutzungsdauer�? |

2 |

|

|

|

|

1.3 |

Unter

welcher Bedingung sind folgende Beziehungen jeweils korrekt? |

3 |

|

|

EW = V � RE������� ist korrekt bei... EW = RE � i-1�������� ist korrekt bei ... . LW = BW - FLK��� ist korrekt bei ... . |

|

1.4 |

Wie lautet die vereinfachte

Ertragswertformel mit obigen Abk�rzungen? |

2 |

|

|

|

|

1.5 |

Wie ist der �Ertragsfaktor�

definiert? Man nennt diesen Faktor auch �Rohertragsfaktor� oder

�Maklerformel�. |

1 |

|

|

|

Nun zum Fall:

|

1.6 |

Welcher Ertragswert ergibt sich

bei einem Reinertrag von 20.000 �/J und einer Restnutzungsdauer von 20

Jahren? |

2 |

|

|

|

|

1.7 |

Unterstellen Sie, dass gelten

soll: Kaufpreis = Ertragswert Welcher Ertragsfaktor ergibt

sich aus der obigen Kalkulation, wenn gilt: RE � 1,2 = ROH |

2 |

|

|

|

|

1.8 |

Unterstellen Sie nun, dass eine

heutige Investition von 50.000 � in das bebaute Grundst�ck zu einem erh�hten

Reinertrag von 23.000 �/J f�hrt und sich die Rest�nutzungs�dauer verdoppelt.

Rechnen Sie bitte nicht mit der Annuit�t der Investitions�summe, sondern

setzen Sie den Investitionsbetrag direkt �ber � 19 WertV ab. Welcher Ertragswert ergibt sich

in dieser Konstellation? |

2 |

|

|

|

|

1.9 |

Welchen Ertragsfaktor errechnen

Sie nun? |

1 |

|

|

|

Teil 2: Entscheidungsbaum

Unterstellen

Sie nun den Fall, dass man sich f�r eine heutige Investition von 50.000 �

entscheidet (obige Teilaufgabe 1.8).

In dieser

Situation h�tte man auch die M�glichkeit, nach 2 Jahren mit einer weiteren

Investition von 60.000 � einen Umbau

zu einem

Studentenwohnheim zu realisieren. Dies w�rde den Reinertrag auf 30.000 �/J ab

dem 3. Jahr steigern.

Als Entscheidungsbaum k�nnte man dies bis zum

Ende des 4. Jahres wie folgt darstellen

:

|

2.1 |

Welche Situationen liegen nun

am Ende des 4. Jahres in den einzelnen �sten vor? Unterstellen Sie dabei, dass

ein Umbau zu einem Studentenwohnheim mit einer Wahrscheinlichkeit W von 40

Prozent realisiert wird. F�llen Sie dazu die� gekennzeichneten leeren Felder aus. |

7 |

|

|

|

Im folgenden sollen

Sie die Ergebnisse zum Ende des 4. Jahres f�r die �ste 2 und 3 errechnen.

Beispielhaft und zur Erinnerung nachstehend das

Ergebnis f�r den Ast 1:

|

aufgezinste Reinertr�ge bis zum Ende

des 4. Jahres |

20.000 � 4,31 = 86.200 |

|

+ abgezinste Reinertr�ge bis zum

Anfang des 5. Jahres |

20.000 � 10,84 = 216.800 |

|

+ abgezinster Bodenwert |

200.000 � 0,46 = 92.000 |

|

�- Investitionen |

keine |

|

= Ergebnis |

395.000 |

|

2.2 |

Berechnen Sie nun das Ergebnis

f�r den Ast 2. |

2 |

|

|

|

|

2.3 |

Berechnen Sie nun das Ergebnis

f�r den Ast 3. |

3 |

|

|

|

|

2.4 |

Berechnen Sie nun den

Erwartungswert des Reinertrags am Ende des 4. Jahres bei einer Investition zu

Beginn des ersten Jahres (d.h. �ste 2 und 3). |

1 |

|

|

|

|

2.5 |

Berechnen Sie nun den

Erwartungswert des Ergebnisses am Ende des 4. Jahres bei einer Investition zu

Beginn des ersten Jahres (d.h. �ste 2 und 3). |

1 |

|

|

|

|

2.6 |

Angenommen, Sie k�nnten das

Objekt zu einem Preis von 325.000 � (ohne Ber�cksichtigung von

Erwerbsnebenkosten) kaufen. Was m�ssten Sie insgesamt

bezahlen, wenn die Erwerbsnebenkosten 12 Prozent des Kaufpreises sind? |

1 |

|

|

|

|

2.7 |

Sind Sie bereit, diese oben in

Teilaufgabe 2.6 errechnete Gesamtzahlung zu leisten, um das Objekt zu kaufen? Falls ja, w�rden Sie dann zu

Beginn 50.000 � investieren? Begr�nden Sie Ihre Entscheidung! |

3 |

|

|

|

|

Korrekturergebnis: |

max 35 |

L�sungshinweise

zur 4. �bungsklausur

Teil 1: Ertragswertanalysen

Zun�chst einige allgemeine Fragen zum Ertragswert:

|

1.1 |

Welche der folgenden

Beziehungen oder Aussagen sind stets korrekt? Kreuzen Sie an. |

2 |

|

|

��� V /

i = n �X�� RE

+ BWK= ROH ��� EW

= V � RE ��� LW

= RE � V + BW � (1+i)-n - FLK �X�� EW

= RE � V + BW � (1+i)-n �X�� EW

� BW = (RE � BW � i) � V �X�� Der Endwertfaktor ist der aufgezinste

Vervielf�ltiger. ��� Der Vervielf�ltiger dient der

Barwertberechnung einer vorsch�ssigen Rente. |

|||

|

1.2 |

Wann spricht man von einer

�langen Restnutzungsdauer�? |

2 |

|

|

ab etwa 30 Jahren bei �hohen�

Liegenschaftszinss�tzen (mehr als ca. 5,5 %) ab etwa 50 Jahren bei �niedrigen�

Liegenschaftszinss�tzen (bis ca. 5,5 %) |

|

1.3 |

Unter welcher Bedingung sind

folgende Beziehungen jeweils korrekt? |

3 |

|

|

EW = V � RE������� ist korrekt bei ...........(langer

Restnutzungsdauer)..................... EW = RE � i-1�������� ist korrekt bei

........... (�ewiger� Restnutzungsdauer)................. LW = BW - FLK��� ist korrekt bei

........... (sofortiger Liquidation)............................. |

|

1.4 |

Wie lautet die vereinfachte

Ertragswertformel mit obigen Abk�rzungen? |

2 |

|

|

EW = RE � V + BW � (1+i)-n |

|

1.5 |

Wie ist der �Ertragsfaktor�

definiert? Man nennt diesen Faktor auch �Rohertragsfaktor� oder

�Maklerformel�. |

1 |

|

|

Ertragsfaktor = Kaufpreis / Rohertrag |

Nun zum Fall:

|

1.6 |

Welcher Ertragswert ergibt sich

bei einem Reinertrag von 20.000 �/J und einer Restnutzungsdauer von 20

Jahren? |

2 |

|

|

20.000 � 12,46.. + 200.000 � 0,377..= 324.622 |

|

1.7 |

Unterstellen Sie, dass gelten

soll: Kaufpreis = Ertragswert Welcher Ertragsfaktor ergibt

sich aus der obigen Kalkulation, wenn gilt: RE � 1,2 = ROH |

2 |

|

|

324.622 / (20.000 � 1,2) = 13,53 |

|

1.8 |

Unterstellen Sie nun, dass eine

heutige Investition von 50.000 � in das bebaute Grundst�ck zu einem erh�hten

Reinertrag von 23.000 �/J f�hrt und sich die Rest�nutzungs�dauer verdoppelt.

Rechnen Sie bitte nicht mit der Annuit�t der Investitions�summe, sondern

setzen Sie den Investitionsbetrag direkt �ber � 19 WertV ab. Welcher Ertragswert ergibt sich

in dieser Konstellation? |

2 |

|

|

23.000 � 17,16.. + 200.000 � 0,142.. � 50.000 = 373.068 |

|

1.9 |

Welchen Ertragsfaktor errechnen

Sie nun? |

1 |

|

|

373.068 / (23.000 � 1,2) = 13,52 |

Teil 2: Entscheidungsbaum

Unterstellen

Sie nun den Fall, dass man sich f�r eine heutige Investition von 50.000 �

entscheidet (obige Teilaufgabe 1.8).

In dieser

Situation h�tte man auch die M�glichkeit, nach 2 Jahren mit einer weiteren Investition

von 60.000 � einen Umbau

zu einem

Studentenwohnheim zu realisieren. Dies w�rde den Reinertrag auf 30.000 �/J ab

dem 3. Jahr steigern.

Als Entscheidungsbaum k�nnte man dies bis zum

Ende des 4. Jahres wie folgt darstellen:

|

2.1 |

Welche Situationen liegen nun

am Ende des 4. Jahres in den einzelnen �sten vor? Unterstellen Sie dabei, dass

ein Umbau zu einem Studentenwohnheim mit einer Wahrscheinlichkeit W von 40

Prozent realisiert wird. |

7 |

|

|

|

Im folgenden sollen

Sie die Ergebnisse zum Ende des 4. Jahres f�r die �ste 2 und 3 errechnen.

Beispielhaft und zur Erinnerung nachstehend das

Ergebnis f�r den Ast 1:

|

aufgezinste Reinertr�ge bis zum Ende

des 4. Jahres |

20.000 � 4,31 = 86.200 |

|

+ abgezinste Reinertr�ge bis zum

Anfang des 5. Jahres |

20.000 � 10,84 = 216.800 |

|

+ abgezinster Bodenwert |

200.000 � = 0,46 = 92.000 |

|

�- Investitionen |

keine |

|

= Ergebnis |

395.000 |

|

2.2 |

Berechnen Sie nun das Ergebnis

f�r den Ast 2. |

2 |

||||||||

|

|

2.3 |

Berechnen Sie nun das Ergebnis

f�r den Ast 3. |

3 |

||||||||||||

|

|

2.4 |

Berechnen Sie nun den

Erwartungswert des Reinertrags am Ende des 4. Jahres bei einer Investition zu

Beginn des ersten Jahres (d.h. �ste 2 und 3). |

1 |

|

|

0,6 � 23.000 + 0,4 � 30.000 =

25.800 |

|

2.5 |

Berechnen Sie nun den

Erwartungswert des Ergebnisses am Ende des 4. Jahres bei einer Investition zu

Beginn des ersten Jahres (d.h. �ste 2 und 3). |

1 |

|

|

0,6 � 453.380 + 0,4 � 517.465 = 479.014 |

|

2.6 |

Angenommen, Sie k�nnten das

Objekt zu einem Preis von 325.000 � (ohne Ber�cksichtigung von

Erwerbsnebenkosten) kaufen. Was m�ssten Sie insgesamt

bezahlen, wenn die Erwerbsnebenkosten 12 Prozent des Kaufpreises sind? |

1 |

|

|

325.000 � 1,12 = 364.000 |

|

2.7 |

Sind Sie bereit, diese oben in

Teilaufgabe 2.6 errechnete Gesamtzahlung zu leisten, um das Objekt zu kaufen? Falls ja, w�rden Sie dann zu

Beginn 50.000 � investieren? Begr�nden Sie Ihre Entscheidung! |

3 |

|

|

Ich w�rde zu

diesem Preis kaufen und 50.000 � investieren, Begr�ndung: Der

Erwartungswert des Ergebnisses nach Ende des vierten Jahres bel�uft sich

gem�� Rechnung in Teilaufgabe 2.5 auf 479.014 �. Dies entspricht auf den Entscheidungszeitpunkt abgezinst: 479.014 � 0,82 = 392.791 Auch wenn

der Umbau zu einem Studentenwohnheim nicht realisiert werden k�nnte, lohnt

sich dies noch, denn das Ergebnis nach Ende des vierten Jahres bel�uft

sich� gem�� Rechnung in Teilaufgabe 2.2

auf 453.380 �. Dies entspricht auf den Entscheidungszeitpunkt

abgezinst: 453.380 � 0,82 = 371.772 |

|

|